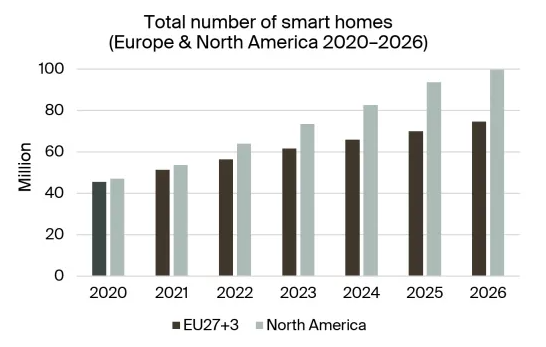

根据物联网分析公司 Berg Insight 的一份新研究报告,2021 年欧洲和北美的智能家居数量达到 1.05 亿个。

最先进的智能家居市场是北美,截至年底,智能家居的安装基数为 5130 万。这代表了 36% 的渗透率。 2021年,北美智能家居数量同比增长13.0%。预计未来几年市场将继续强劲增长。 Berg Insight 估计,到 2026 年,北美约有 7460 万户家庭将是智能的,相当于该地区所有家庭的 50%。在市场渗透率方面,欧洲市场仍落后于北美。截至 2021 年底,欧洲共有 5370 万个智能家居。预计到 2026 年底,该地区的安装基数将达到约 1 亿个家庭,市场渗透率为 42%。

最受欢迎的智能家居产品包括智能恒温器、智能灯泡、智能安全摄像头、智能门锁、智能插头和智能扬声器。这些产品的总销量已达数亿美元,由 Signify、Resideo、Danfoss、Belkin、Chamberlain 和 Assa Abloy 等现有原始设备制造商以及 Ecobee、Mysa、Nuki、Arlo、Netatmo、宜家和 Wyze 等新进入者销售。整个家庭系统市场由传统的家庭自动化专家、家庭安全提供商、电信运营商和 DIY 解决方案提供商提供服务。

在北美市场,交互式家庭安全系统已成为最常见的智能家居系统类型之一。最大的家庭安全提供商包括 ADT、Vivint 和 Comcast。在欧洲,传统的家庭自动化系统和 DIY 解决方案作为整体家庭系统更为常见。 eQ-3、Centrica、Verisure 和 Somfy 是该地区最大的整体家庭系统供应商。截至 2021 年底,欧洲和北美的全屋系统安装基数分别为 2000 万个系统和 3000 万个系统。

智能和互联家庭解决方案现在变得无处不在,并且在许多产品类别中,连接性是一项标准功能。然而,联网产品并不能自动等同于为房主增加真正价值的智能解决方案。

在实现真正的智能家居之前,智能家居市场的参与者还有很多工作要做,其中来自不同供应商的产品和系统可以无缝地协同工作,并自动针对个人用户进行优化调整”,Backman 先生继续说道。 软件方面的开发是实现这一目标的关键。

“备受期待的智能家居标准 Matter 计划于 2022 年推出,具有解决当今许多阻碍智能家居解决方案采用的问题的巨大潜力”

工程报价

工程报价 在线留言

在线留言